- 作者:

- 来源: 商智库

- 日期: 2017-08-28

- 浏览次数: 1763次

太古、恒隆、万达、凯德、华润、大悦城、九龙仓、嘉里、龙湖、新城421个MALL上半年租金、运营情况都在这!

太古地产2017半年成绩单,高达176.78%净利增幅,溢利达147.63亿港元,上半年的租金收入总额为55.55亿港元。

2017上半年,太古香港零售物业的应占租金收入达13.48亿港元,估值为532.58亿港元。太古广场购物商场及东荟城名店仓销售额轻微增长,而太古城中心因部分商铺在租户交替期间空置而下跌。

太古地产期内大陆零售物业组合的租金收入9.06亿港元,内地投资物业估值为649.5亿港元,广州太古汇渐入佳境,半年零售额增幅达13%;三里屯太古里,则是两年大调后稳中有升,零售额增幅7%。

北京颐堤港则扎根区域,已彻底摆脱开业时的冷清,租金半年零售额大幅提升69%。成都远洋太古里已真正成为城市名片,再加上1年来的品牌调整加大轻奢、餐厅、网红店的比例,零售额大幅增长47%。

2017年上半年总收入增长1%至港币63.58亿元,总营业溢利上升5%至港币45.41亿元,物业租赁的租金收入减少2%至港币38.35亿元。

内地8个恒隆广场中的5个租金收入同比下滑,可以说是小惨,降幅最大的是沈阳市府恒隆及无锡恒隆广场,达到了12%的跌幅。

甚至去年9月9日开业的大连恒隆广场,将近快一年了,商场出租率仅有64%。恒隆交出的这份半年报似乎不能达到陈启宗所言的“及格”水平。

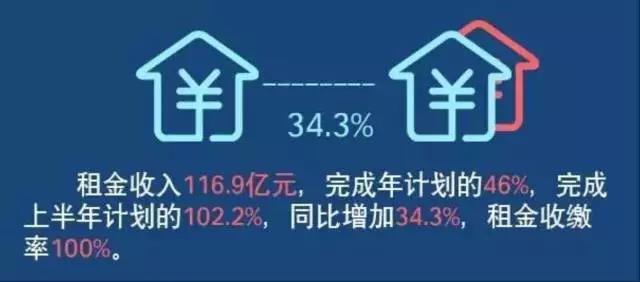

2017年上半年万达商业收入735亿元。租金收入116.9亿元,同比增加34.3%。上半年万达商业总客流14.6亿人次,同比增加31.9%。

上半年新开业项目14个,其中持有物业万达广场3个,万达茂2个,总面积91.2万平方米;轻资产万达广场9个,总面积111.5万平方米。上半年新发展项目28个,万达广场26个,万达城2个。

万达集团的第四次战略转型,就是全面地轻资产化并进一步整合现有资源,万达文化产业集团除财务预算外,都不再进行业务管理。商业规划院则直接并入了 文旅规划院。

万达还调整了商业地产项目公司管理架构,北京、上海、广州、天津、成都、重庆、南京、杭州等重点城市设立城市公司,不符合设立城市公司条件的项目公司,由商业地产项目管理中心直管。

万达城市公司辖区内项目数量超过10个的,编制31人。项目8—9个,编制25人。辖区内项目6—7个,编制19人。辖区内项目4—5个,编制17人。

2017计划开出8家商场,光6月30日这天就在内地连开三座来福士。2012-2017年间,凯德集团的营业额整体呈上升趋势,五年复合增长率达16.74%。目前凯德中国有11个商场打包在新加坡信托,整体回报率在7%以上,高于市场平均水平。

“差异化”与“专业运营者角色”一直被业内看成是上海来福士常年人气旺盛的“杀手锏”。来福士品牌口号从“城中之城”转变为“乐享其城”,背后则是聚焦点的转化,即从“建筑”物理属性转变到对“人”的关注。2.0版来福士在建筑设计上较之前也有“进阶”,“体量都很大,建筑难度也更高,更具人文精神”。

凯德按消费需求的升级去确定引入哪些品牌和划分不同业态占比,品牌更新的速度也比以前快。同时,进一步加码轻资产,凯德将长期运营管理项目,合同期至少10年,还为业主和投资者做好退出机制。

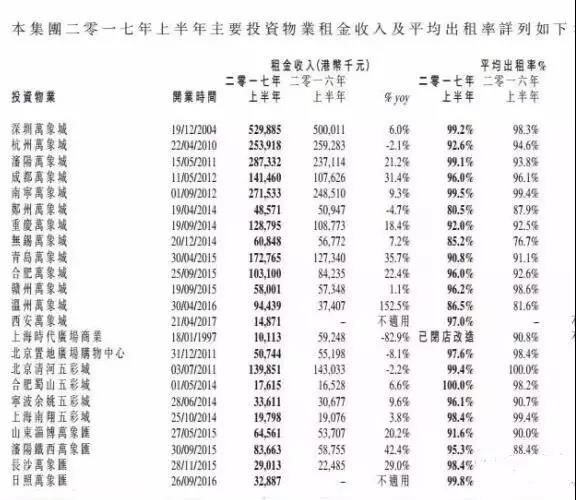

2017年上半年,华润的综合营业额为港币352.6亿元,同比下降21%。运营的投资物业面积达574万方,其中,已开业万象城有13个,五彩城/万象汇8个,其他购物中心2个。

毫无疑问,今年上半年租金位居首位的是深圳万象城,4.5亿人民币。位居第二、三名的分别是:沈阳万象城 2.45亿人民币、南宁万象城2.31亿人民币。

抛开去年新开业项目,租金收入涨幅最高的是青岛万象城同比增长35.7%。其次,分别是成都万象城租金收入增长31.4%、合肥万象城租金收入增长22.4%。

今年上半年,西安西咸万象城开业。今年下半年,深圳万象天地、上海万象城、北京密云万象汇、泰州万象城4个购物中心计划开业。

2017年上半年,大悦城地产营业收入总额约为48.14亿元,增长72.5%,大悦城租金收入为11.62亿元,增长10.7%。基于科技化、便利化、人性化、体验化的未来商业,及新中产的崛起、消费升级,大悦城正展现出非凡潜力。

年中,39岁的周鹏接替周政的总经理一职。周鹏说,大悦城要做重度运营者,即内容为王、运营为王。

目前,西单大悦城租金收入高达3.3亿元,平均租金为37元/天/方,这两年的特色品牌调整+场景打造的战略获得成功,西单大悦城首个主题街区“样街”即将开业;朝阳大悦城的租金为2.93亿元,平均租金为14.1元/天/方。

成都大悦城已渐渐获得影响力,又通过一系列的优化品牌组合,上半年销售额大增61.6%,租金收入同比提升30.8%;上海静安大悦城、烟台大悦城的销售额与租金收入均实现两位数增长。

大悦城刚刚还宣布与两家机构投资者的附属公司共同成立境内、外并购基金,初步投资金额约为人民币114亿元,GIC再次重仓。但,一个超百亿元的资金包,并没有拉升起大悦城地产(0207.HK)的股价,在1.19港元附近徘徊。

九龙仓刚刚完成了世纪大重组,成功分拆2300亿港元香港六大明星物业,整个会德丰集团估值将实现最大化。半年报显示,九龙仓上半年度盈利同比增长22%至72.71亿港元,商场零售销售额增加4%至港币66.81亿元,营业盈利增加4%至港币59.42亿元。

九龙仓在香港市场的表现要好于预期。海港城收入增长4%至港币46.56亿元,营业盈利则增长5%至港币41.62亿元。时代广场收入下跌1%。荷里活广收入上升6%至港币2.87亿元。

内地市场成为九龙仓的核心增长点。成都国际金融中心,商场收入增长18%至3.67亿元,租户销售额大幅上升30%,人流则增加22%。成都时代•奥特莱斯:期内零售销售额稳步增长 11%。内地在建的重庆国金中心、长沙国金中心,都将在未来半年内开业。

2017年上半年,嘉里实现营业额177.42亿港币。其中,在内地的营业额为71.17亿港币,同比增长48%。嘉里在内地的投资物业面积共68.7万方,与太古一样骨子里的慢功夫。

上半年,上海静安嘉里中心商场出租率从去年的96%升为98%,正去主力店增加大众快时尚及特色餐厅以增收。上海浦东嘉里城出租率为98%,成功进入三家特色餐饮。一线城市,仅北京嘉里中心,出租率略有下降。

杭州嘉里中心出租率达93%,半年提升了8%,商场的餐饮、配套服务人气较旺,零售类品牌仍需一段时间培养。天津嘉里中心受制于地段,出租率则是下降了5%。

龙湖地产2017上半年核心净利润28.4亿元,增长18.6%,营业额比上年同期增长1.2%,达到人民币185.9亿元。龙湖已开业物业面积为208万方,出租率达94.7%,租金收入增长28.8%,达到了11.4亿元。

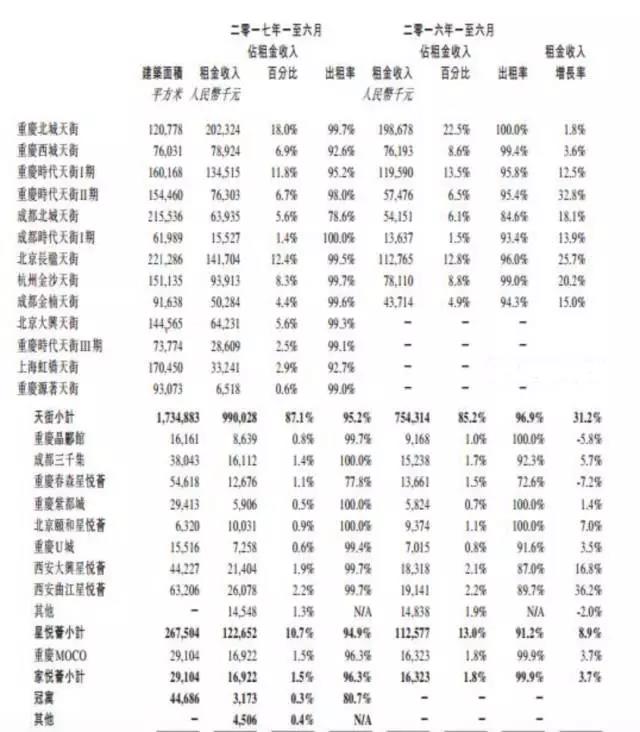

13个天街中,租金增长在10%以上的过半,特别是重庆时代广场天街二期增长了32.8%,北京长楹天街增长了25.7%,租金收益率最高的是重庆北城天街、重庆西城天街、北京长楹天街。

天街系列的整体表现要远好于龙湖的社区mall。在龙湖12个的社区mall中,租金下滑的有3个,过半略微增长,一枝独秀的是两个西安的项目。

王石时代远去,郁亮时代开启。这6个月,万科共实现销售金额2771.8亿元,同比增长45.82%;销售面积1868.5万平方米,同比上涨32.61%。新增项目方面于6月则达20个,前6个月里,万科新增项目已超93个。成功整合旗下商业地产业务,成为未来重点发展部分之一。

万科的这三层管理架构,第一层是集团总部;第二层是集团总部下面的4个区域本部,作为派出机构;第三层是按照城市设置公司。

截至目前,万科印力旗下的购物中心商业建面达400万平方米,包括上海七宝万科广场、北京住总万科广场、深圳龙岗万科广场等8个万科广场系列项目,以及杭州古墩印象城、杭州西溪印象城、南宁印象城等20个印象城系列项目。社区商业建面达110万平方米,项目数量41个。

万科已与专业投资机构招商银行旗下两全资附属公司共同设立两支商业地产投资基金,万科商业轻资产化就是拿着50亿撬动129亿基金对接42个项目。万科设立的两支基金的合作期限长达20年,在业内均属罕见,这显示出万科做大商业地产的野心。

印力最新披露的领导团队共有10人,其中印力老员工占7席,万科方面则占3席。包括付凯出任高级副总裁,他曾历任广州、北京万科副总经理,南京万科总经理等,现按顺序排在第二位;上海万科商用事业部总经理、上海万科商业资产管理中心总经理叶挺出任副总裁、上海城市商业公司总经理;担任北京商管公司董事总经理张媛出任北京城市商业公司总经理。

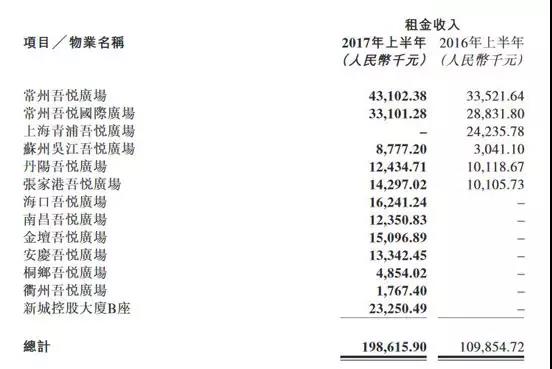

2017年上半年新城营业额约为114.28亿元,同比增加22.8%。让人惊叹的是,租金收入约为2.08亿元,大幅增长58.2%。

新城最赚钱的依旧是大本营常州的两个商场。位于张家港、海口及金坛的吾悦广场表现也相当不错。

2017年上半年,新城2座吾悦广场实现开业,下半年则将有8座吾悦广场陆续开业。到2020年,新城开业及在建的吾悦广场将超过100个。新城控股在建及拟建的新城吾悦广场达到33座,并计划下半年新开工项目49个。

总之,太古的旗下的mall正调整出新竞争力,运营制胜;恒隆则低估了内地消费者的需求,业绩小惨;越来越轻资产的万达依旧快速推进,但核心竞争力已不如过往;万达及嘉里中规中矩;凯德上半年大爆发,重压内地;九龙仓内地掘金;大悦城、龙湖及万科正快速崛起。

上半年只是开始,2017年中国商业地产注定要在沉淀后,迎来全面的爆发...

- 在线服务

-