- 作者:

- 来源:

- 日期: 2017-06-27

- 浏览次数: 2421次

据赢商大数据中心统计,2017年北上广深计划开业购物中心共86个(商业面积5万㎡及以上),据推算,4大城市商铺总供应量达14 600多间;深圳商铺供应量最高,北京最少,上海和广州相差不大。

其中,4大城市的体验式业态商铺供应平均占比35%,单个购物中心对体验式品牌需求与零售几乎持平,未来一线城市购物中心体验、零售比例预计将达1:1。

■ 商业地产云智库原创 / 李画、刘婷

研究范围:2017年北上广深86家5万㎡以上(含)拟开业购物中心

研究方法及目的:根据不同商圈、不同体量的样本购物中心主力店占比,以及各业态商铺量和品牌重复率,推算2017年北上广深拟开业购物中心商铺供应和品牌需求量,为品牌方拓展及购物中心招商提供决策参考

备注:①本报告推算结果均不包含主力店;②推算采用原始数,但报告中以四舍五入后的整数呈现;③文中的“项目”指购物中心

2017北上广深拟开业购物中心商铺供应量14600+

2017年,北上广深共有86个购物中心(商业面积在5万㎡及以上)即将开业,商业面积共989万㎡。经赢商大数据推算,商铺供应量共14 667个,品牌数量需求区间为:5561-7545个。

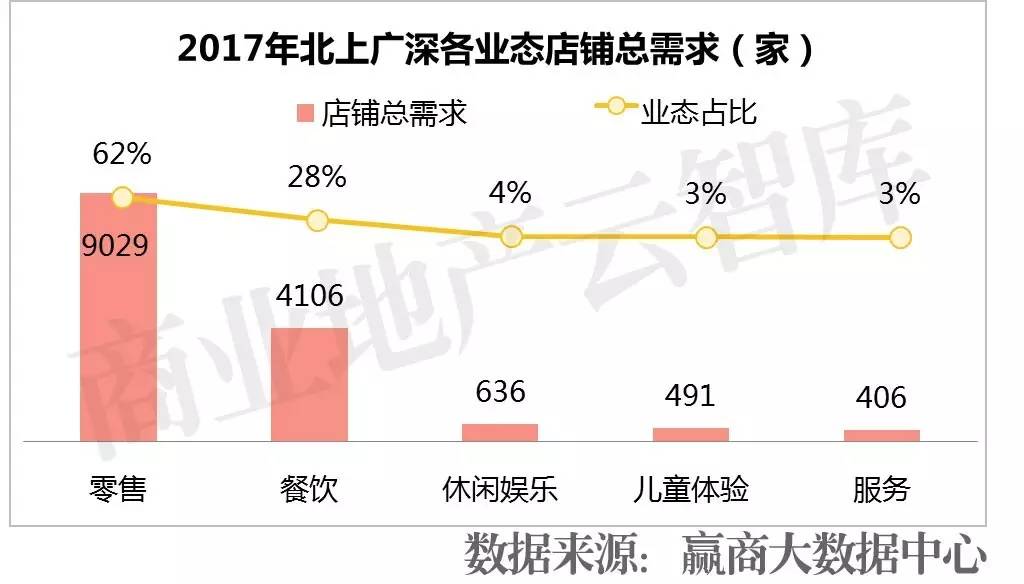

业态总需求比为零售:餐饮:儿童体验:休闲娱乐:生活服务=60%:30%:3%:4%:3%

以下根据2017四大城市拟开业购物中心店铺供应/品牌需求量从高到低进行详细解读,展示顺序为:深圳、上海、广州、北京。

深圳

2017商铺总供应量5500+

品牌需求量2800+

?平均每个项目商铺供应量178间,品牌需求量67-91个

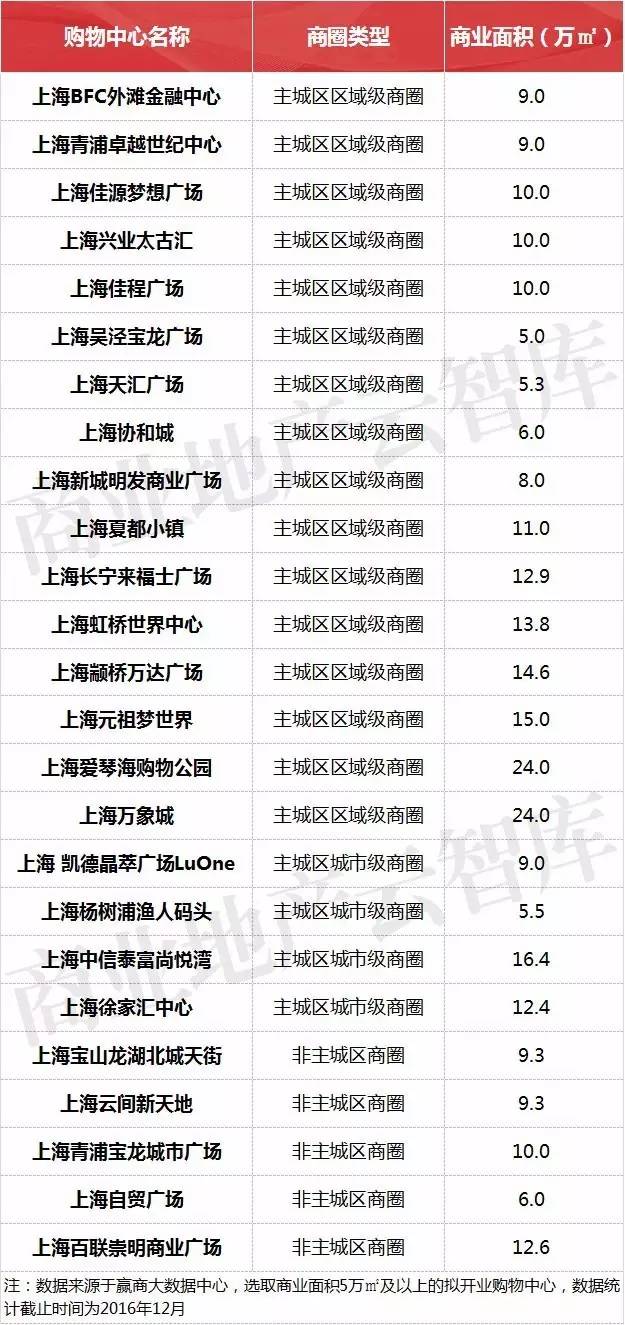

深圳拟开业项目共31个,共402万㎡。经推算,深圳商铺供应共5509家,平均单个项目商铺供应为178家;品牌需求为2087-2816个,平均单个项目品牌需求为67-91个。(注:具体推算表见分析后)

2017年深圳拟开业购物中心名单

深圳市场今年整体招商压力指数区间为1.96~2.64,即平均每1.96~2.64间铺争抢1个品牌。(注:本文中招商压力指数=商铺供应数量/品牌需求数量 )

赢商大数据中心—数据监测业务

监测内容:

① 指定区域市场、企业、商业项目、品牌等商业地产及零售行业数据监测;

② 商业地产及零售行业热点话题、对标项目、对标品牌的动态资讯监测;

③ 根据客户需求形成的基于数据监测的市场报告及定制化解决方案。

联系人:谢飞 13268045985

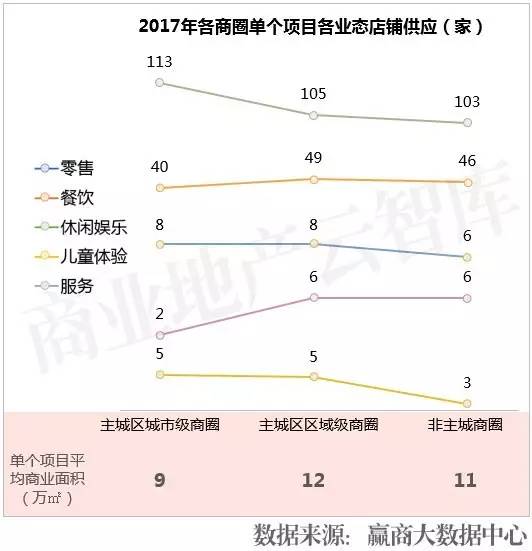

?97%的商铺供应集中在主城区区域级商圈

受供应影响,深圳商铺总需求集中在主城区区域级商圈,约占97%。从单个项目需求看,城市级商圈及区域级商圈需求相当。

尽管主城区城市级商圈是品牌商竞相角逐的战场,但从深圳来看,主城区商圈整体压力相当,差异不大。

2017深圳拟开业购物中心各商圈总需求

2017深圳拟开业购物中心各商圈招商压力指数

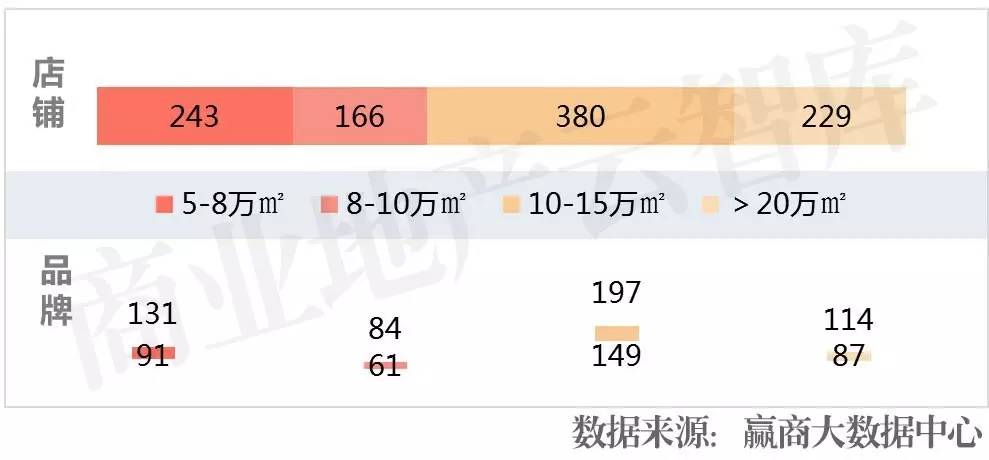

?5-8万㎡和20万㎡以上项目的商铺供应量最大

深圳总商铺供应集中在5-8万㎡以及大于20万㎡面积段。

从单个项目需求看,5-20万㎡内,各面积段需求量相差不大。随着项目面积增大,由于公共空间、单店面积等因素影响,需求量并未大幅增加。

从招商压力指数来看,商业体量越大,其招商压力也相应越大,大体量购物中心仍需更多品牌供选择,未来新兴品牌可加大对此类购物中心的关注度。

2017深圳拟开业购物中心各面积段总需求

2017深圳拟开业购物中心各体量招商压力指数

?体验式业态:商铺总供应近2000间,品牌总需求近1300个

深圳各业态商铺供应比为零售:餐饮:儿童体验:休闲娱乐:服务=62%:28%:4%:4%:3%;

其中,体验式业态总需求约占35%,商铺总供应共1954家,品牌总需求为928-1282个;单个项目商铺供应为63家,品牌需求为30-41个。

2017深圳拟开业购物中心各业态总需求

国内首个新兴品牌创业支持机构“PARTNERS”

添加微信号 jia406177,在线咨询品牌孵化事宜

2017深圳拟开业购物中心各业态招商压力指数

在主城区区域级商圈中,餐饮、零售业态每万平方米商铺数与购物中心面积呈现相关性,商铺数随面积增大而减少,购物中心体量越大,两业态商铺面积也越大。

对比5-8万㎡和大于20万㎡的各业态,每万平方米餐饮商铺数减少了64.5%,儿童体验减少了47.1%,服务减少了64.6%,零售减少了56.4%,休闲娱乐减少了57.6%,各业态商铺数均减少一半左右。

可见从小体量购物中心到大体量购物中心,各业态商铺面积都以大店形式布局,商业形式也可更丰富多元。

2017深圳拟开业购物中心样本各业态每万㎡商铺数

2017深圳拟开业购物中心各业态商铺供应量推算表

2017深圳拟开业购物中心各业态品牌需求量推算表

上海

2017商铺供应量4000+

品牌需求量2000+

?平均每个项目商铺供应量169间,品牌需求量64-87个

上海拟开业项目共25个,共278万㎡。经推算,上海商铺供应共4221家,平均单个项目商铺供应量为169间;品牌需求量为1600-2173个,平均单个项目品牌需求为64-87个。(注:具体推算表见分析后)

2017年上海拟开业购物中心名单

意味着上海市场今年整体招商压力指数区间为1.94~2.64,即平均每1.94~2.64间铺争抢1个品牌。(注:本文中招商压力指数=商铺供应数量/品牌需求数量 )

?区域级商圈项目的商铺供应量高达2700+

从总需求看,主城区区域级商圈商铺供应量相对较大,达2724家,主城区城市级商圈和非主城区商圈项目的商铺供应量均未过千。

主城区与非主城区商圈项目面临的招商压力相当。

2017上海拟开业购物中心各商圈商铺供应/品牌总需求

2017上海拟开业购物中心各商圈招商压力指数

?商铺供应量多集中在8-15万㎡项目

从总需求看,商铺多集中在主城区区域级商圈且商业规模8-15万㎡的商业项目。

结合品牌需求量看招商压力,可以看出,15万㎡以上的大体量购物中心因其总商铺量较多,招满商压力自然就大。

2017上海拟开业购物中心各面积段总需求

2017上海拟开业购物中心各体量招商压力指数

?体验式业态:商铺总供应近1500间,品牌需求近1000家

上海各业态商铺供应比为零售:餐饮:儿童体验:休闲娱乐:服务=62%:28%:3%:4%:3%。

其中,体验式业态总需求约占35%,商铺总供应共1485家,品牌总需求为705-983个;单个项目商铺供应为59家,品牌需求为29-40个。

零售业态招商压力将近是体验业态的2倍。

作为城市化进程发展比较快,居民收入水平相对比较高的上海,其消费者对商品多样化、差异化需求还是比较高,实体零售在上海有望最快转型,虽然整体零售铺位供应较多,但零售消费市场容量也会继续扩大。

2017上海拟开业购物中心各业态总需求

2017上海拟开业购物中心各业态招商压力指数

从同体量不同商圈的情况来看:

-

5-8万㎡购物中心服务、零售、休闲娱乐业态离主城区城市级商圈越远,其每万平方米商铺数越少,这三类业态在非核心商圈的商铺单点面积相应更大;

-

8-10万㎡的购物中心餐饮、休闲娱乐两类业态每万平方米商铺数也是随商圈级别的降低而减少,非核心商圈餐饮、休闲娱乐通过大面积商铺能辐射更远范围的消费者,餐饮、休闲娱乐面积加大,给购物中心带来的体验感相对更强;

-

10-15万㎡购物中心中零售业态的商铺数也是随商圈级别降低而减少,餐饮、儿童体验的商铺数随商圈级别降低而增加,主城区商圈更注重零售带来的收益,非主城区商圈注重体验功能增加体验业态品牌数。

2017上海拟开业购物中心样本各业态每万㎡商铺数

2017上海拟开业购物中心各业态商铺供应量推算表

2017上海拟开业购物中心各业态品牌需求量推算表

广州

2017商铺供应量3900+

品牌需求量2000+

? 平均每个商铺供应量整体简述

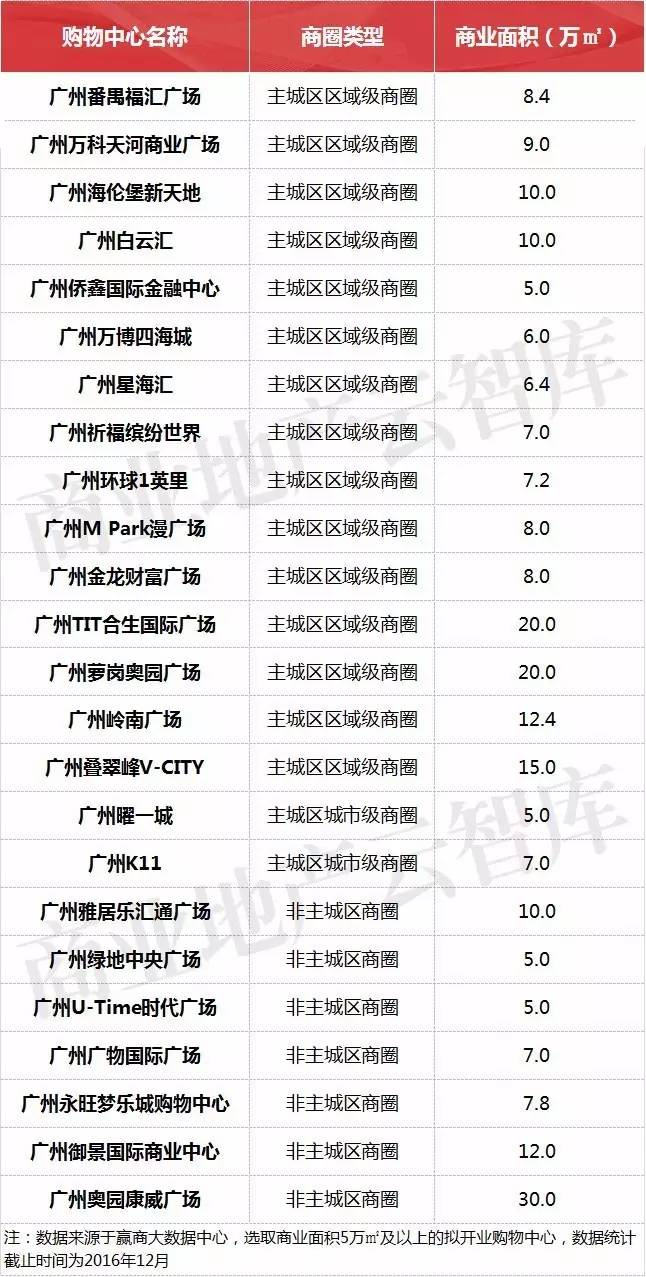

广州拟开业项目共24个,共241万㎡,经推算,广州商铺供应共3918家,平均单个项目商铺供应为163家;品牌需求为1485-2029个,平均单个项目品牌需求为62-85个。(注:具体推算表见分析后)

2017年广州拟开业购物中心名单

广州市场今年整体招商压力指数区间为1.93~2.64,即平均每1.93~2.64间铺争抢1个品牌。(注:本文中招商压力指数=商铺供应数量/品牌需求数量 )

?商铺供应集中在主城区区域级商圈

整体而言,广州主城区城市级商圈供应量小,需求集中至主城区区域级商圈。

与其他一线城市不同,广州主城区商圈招商压力指数差异不大,但作为原本缺乏地理优势的非主城区商圈,招商压力指数比主城区商圈稍大,未来也将面临高库存风险。

2017广州拟开业购物中心各商圈总需求

2017广州拟开业购物中心各商圈招商压力指数

?5-8万㎡项目商铺供应及品牌需求量最大

商铺总供应集中在5-8万㎡,该面积段虽总面积小,但单店面积也相应较小,其单个项目的商铺供应及品牌需求与其他面积段相差不大。

整体而言,5-8万㎡的项目商铺供应及品牌需求量最大。

2017广州拟开业购物中心各面积段总需求

2017广州拟开业购物中心各体量招商压力指数

?体验式业态:商铺总供应约1400间,品牌总需求近1000家

广州各业态商铺供应比为零售:餐饮:儿童体验:休闲娱乐:服务=61%:29%:3%:4%:3%。

其中,体验式业态总需求约占36%,商铺总供应共1406家,品牌总需求为664-932个;单个项目商铺供应为59家,品牌需求为28-39个。

从招商压力指数来看,广州购物中心餐饮比例也追赶着零售比例,以目前广州各购物中心的餐饮品牌种类和形式的丰富度,招商仍需从消费者对餐饮的多元需求入手,加强餐饮体验性质,提高聚客能力。

2017广州拟开业购物中心各业态总需求

2017广州拟开业购物中心各业态招商压力指数

在同体量不同商圈的购物中心中,5-8万㎡购物中心随商圈级别降低,服务、零售、休闲娱乐的每万平方米商铺数减少,此三类业态在非主城区商圈更开店面积整体大于主城区商圈。

在主城区区域级商圈和非主城区商圈里,10-15万㎡的购物中心各业态每万平方米商铺数均比大于15万㎡的购物中心多,中小体量购物中心单商铺面积相对较小,品牌丰富度也比大体量购物中心要高。

2017广州拟开业购物中心样本各业态每万㎡商铺数

2017广州拟开业购物中心各业态商铺供应量推算表

2017广州拟开业购物中心各业态品牌需求量推算表

北京

2017商铺总供应量1000+

品牌需求量500+

?平均每个项目商铺供应量170间,品牌需求量65-88个

2017年北京拟开业购物中心共6个,商业面积共67.6万㎡。

经推算,北京商铺供应量共1019间,平均单个项目商铺供应量为170间;品牌总需求量为389-527个,平均单个项目品牌需求量为65-88个。(注:具体推算表见分析后)

2017年北京拟开业购物中心名单

北京市场今年整体招商压力指数区间为1.93~2.62,即平均每1.93~2.62间铺争抢1个品牌。(注:本文中招商压力指数=商铺供应数量/品牌需求数量 )

?商铺供应量集中在非主城区商圈

对比不同级别商圈,北京主城区区域级商圈项目的商铺供应量远小于非主城区商圈项目。与这个城市的总体规划一致,城市商业摊大饼现象明显。

2017北京拟开业购物中心各商圈总需求

? 10-15万㎡项目的商铺供应量最大

从商铺总供应量看,10-15万㎡项目的商铺供应量最大。

结合品牌需求量看招商压力,8~10万㎡及>20万㎡面积区间的招商压力最大。

大体量购物中心招商压力显而易见,8~10万㎡中等体量购物中心既不能招大量大店填场,也有一定商铺供应规模,导致招商压力大。

2017北京拟开业购物中心各业态总需求

?零售业态的商铺供应量和招商压力最大

2017北京样本购物中心各业态商铺供应比为零售:餐饮:儿童体验:休闲娱乐:服务=60%:30%:4%:4%:2%。

虽然体验式商业主题盛行,但购物中心总体对零售品牌的需求仍占绝对主流,招商压力指数居高不下;

近年来购物中心大幅提高餐饮比重,餐饮招商压力也日趋显现;其它体验类业态因为自身面积需求较大,购物中心所需招商的商铺也较少,所以招商压力指数相对较小。

建议:适当减少引进零售业态,控制引进餐饮业态,增加其它体验式业态是减轻招商压力的基本原则。

2017北京拟开业购物中心样本各业态每万㎡商铺数

2017北京拟开业购物中心各业态商铺供应量推算表

2017北京拟开业购物中心—各业态品牌需求量

2017北上广深拟开业购物中心商铺供应与品牌需求总态势

?深圳商铺供应量最大,北京最小

深圳商铺供应量最大,其次为上海;北京供应量最小,其商铺供应量亦最小。

2017北上广深拟开业购物中心各业态商铺供应量(单位:间)

2017北上广深拟开业购物中心各业态品牌需求量(单位:个)

?体验式业态商铺供应约占35%

统计范围内,一线城市总体各业态商铺供应比为零售:餐饮:儿童体验:休闲娱乐:服务=62%:28%:4%:3%:3%。其中,体验式业态商铺供应约占35%。

北京、上海、广州、深圳四个城市的体验业态占比分别为38%、35.2%、35.9%、35.5%,北京体验业态比例略高于其他一线城市,其中主要体现在餐饮占比,已超过30%,为一线城市中餐饮商铺供应占比最高的城市。

?未来一线城市购物中心体验、零售比例将达1:1

统计范围内,2017年北上广深单个项目体验式品牌需求为29-40个,与零售品牌需求量将近持平,未来一线城市购物中心体验、零售比例将达1:1。

?地段越核心,对零售、休闲娱乐、服务业态的需求越大

项目所处地段越核心,零售业态需求越大;项目所处地段越边缘,餐饮的吸客作用更重要,项目对餐饮的需求则越大;

剔除主力店因素后,主城区商圈休闲娱乐业态以健身房、运动场馆、DIY作坊、体验场馆等为主,这类业态对消费力依附较大,因此主城区商圈的需求稍大;

主城区区域级商圈及非主城区对儿童亲子的需求稍大,主城区城市级商圈需求小,一方面以零售为主,一方面其儿童体验店多为主力店;

服务业态以银行、宠物店、摄影、旅行社等为主,地段越核心,消费水平越高,服务业态的需求越大。

? 商铺供应/品牌需求量与体量并不呈倍数增长

整体而言,项目体量越大,对各业态的需求越大。但其需求量与体量并不呈倍数增长,一方面是由于项目体量越大,其公共空间的规划会更多;

另一方面,反映部分品牌有多个产品线,如社区店、旗舰店、标准店等,根据不同体量的项目开设不同产品的门店。

?减少零售,控制餐饮,增加体验式业态

四个城市招商压力指数区间相差不大,可见一线城市2017年的招商态势大体一致,项目体量与品牌需求所形成的市场格局也无太大差异。

各城市间的零售、餐饮及其它体验业态招商压力基本无异。

近年来购物中心大幅提高餐饮比重,餐饮招商压力也日趋显现;其它体验类业态因为自身面积需求较大,购物中心所需招商的商铺也较少,所以招商压力指数相对较小。

适当减少引进零售业态,控制引进餐饮业态,增加其它体验式业态是减轻招商压力的基本三原则。

- 特别说明-

本研究报告中商圈分为三类:主城区城市级商圈、主城区区域级商圈、非主城区商圈

业态分为5大类:餐饮、零售、休闲娱乐、儿童体验及服务

①零售包括服饰、儿童用品、便利店等零售业态

②休闲娱乐包括电影院、健身房、SPA、运动馆、DIY等休闲类、娱乐类业态

③儿童体验包括儿童游乐园、儿童体验馆、儿童早教培训等业态

④服务包括洗衣改衣、维修、旅行社、银行等业态

⑤体验式业态指餐饮、休闲娱乐及儿童体验业态

商业地产云智库原创稿件,如需转载,请知会

撰写 / 李画、刘婷

- 在线服务

-